1 lipca 2016 r. weszły w życie przepisy zobowiązujące przedsiębiorców do przekazywania do urzędu skarbowego jednolitego pliku kontrolnego, zwanego w skrócie JPK. Celem tej zmiany, było ułatwienie urzędom skarbowym dokonywania czynności kontrolnych. Wykonanie tego obowiązku wiąże się z poznaniem wymagań co do tworzenia i przekazywania tego dokumentu.

1 lipca 2016 r. weszły w życie przepisy zobowiązujące przedsiębiorców do przekazywania do urzędu skarbowego jednolitego pliku kontrolnego, zwanego w skrócie JPK. Celem tej zmiany, było ułatwienie urzędom skarbowym dokonywania czynności kontrolnych. Wykonanie tego obowiązku wiąże się z poznaniem wymagań co do tworzenia i przekazywania tego dokumentu.

Jednolity Plik Kontrolny – czym jest i kogo dotyczy?

1 lipca 2016 r. weszły w życie przepisy zobowiązujące przedsiębiorców do przekazywania do urzędu skarbowego jednolitego pliku kontrolnego, zwanego w skrócie JPK. Celem tej zmiany, było ułatwienie urzędom skarbowym dokonywania czynności kontrolnych. Wykonanie tego obowiązku wiąże się z poznaniem wymagań co do tworzenia i przekazywania tego dokumentu.

JPK – co to jest?

JPK – czyli jednolity plik kontrolny, to dokument, który zawiera wszelkie informacje dot. księgowości w naszej firmie. Z uwagi na to, że firmy korzystają z różnych programów do księgowania, aby ułatwić urzędom skarbowym kontrolę, powstał pomysł na zobowiązanie właśnie firm, by wszystkie taki jednolity dokument dostarczały do właściwego urzędu skarbowego. Jednolity plik kontrolny to nic innego, jak zbiór danych konkretnego podmiotu prowadzącego działalność gospodarczą. Eksportuje się go bezpośrednio z programu księgowego. W nim zawarte są informacje za konkretny okres. Plik posiada jednolity dla wszystkich format i układ. Podstawę prawną stanowi tu art. 82 § 1b Ordynacji podatkowej.

W związku z przepisami o przekazywaniu JPK urzędom skarbowym, twórcy programów księgowych musieli dostosować je tak, by dzięki nim było możliwe wygenerowanie dokumentu o takiej strukturze, jaką przewidują przepisy prawa.

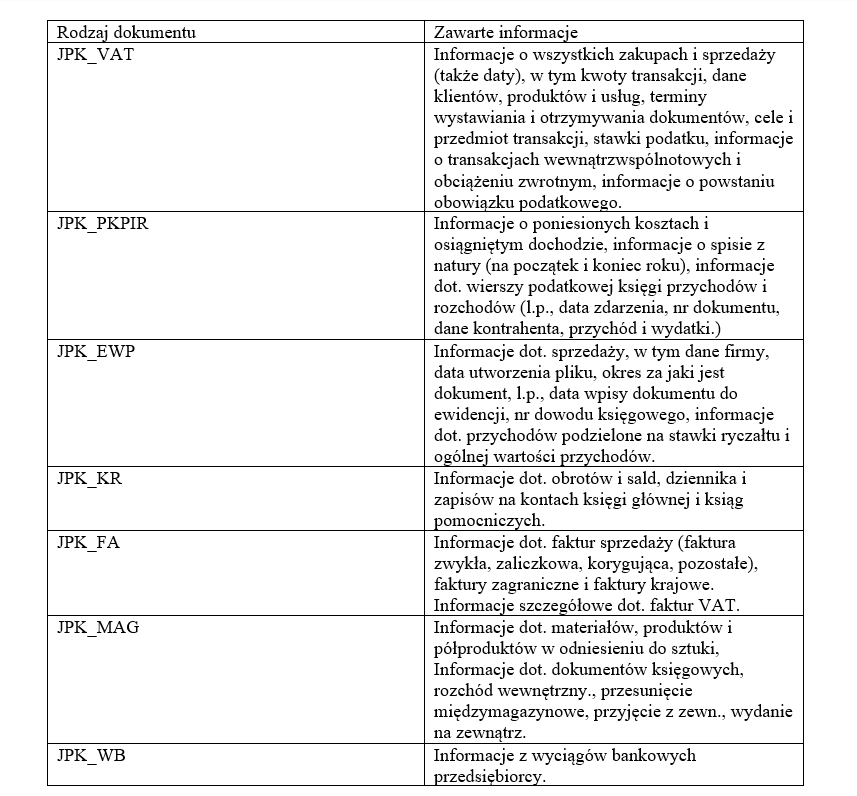

W zależności od rodzaju informacji na temat danego podmiotu generowane są następujące dokumenty:

- JPK_KR – dot. ksiąg rachunkowych,

- JPK_PKPIR – dot. podatkowej księgi przychodów i rozchodów,

- JPK_EWP – dot. ewidencji przychodów (ryczałt),

- JPK_VAT – dot. ewidencji VAT (zakup i sprzedaż),

- JPK_FA – dot. faktur VAT,

- JPK_WB – dot. wyciągów bankowych,

- JPK MAG. – dot. magazynów.

JPK – od kiedy obowiązuje?

„Zmiany polegające na przesyłaniu JPK są wprowadzane etapami. Obowiązkowa wysyłka rejestrów VAT, właśnie w postaci JPK, obejmowała co roku kolejne podmioty. Najpierw, już od 1 lipca w 2016 r., przepisy zaczęły wymagać tego od dużych podmiotów, następnie od 1 stycznia 2017 r. od małych i średnich przedsiębiorców, a od 1 stycznia 2018 r. także od mikroprzedsiębiorców” – wyjaśnia ekspert finansowy z Aasa dla Biznesu.

Z kolei obowiązek polegający na prowadzeniu ewidencji w formacie JPK w celu umożliwienia kontroli skarbowej (dot. faktur sprzedaży, KPiR, ewidencji przychodów) duże podmioty obowiązuje już od 1 lipca 2016 r., a pozostałe mikro, małe i średnie przedsiębiorstwa od 1 lipca 2018 r.

JPK – co zawiera?

W zależności od rodzajów plików JPK zawierają one odpowiednio informacje:

Jak wysłać JPK?

Pliki JPK mogą być przesyłane za pośrednictwem strony internetowej Ministerstwa Finansów, pod warunkiem opatrzenia go elektronicznym podpisem lub profilem zaufanym ePUAP.

Inną opcją jest nagranie dokumentu na nośnik danych. Może być to DVD, CD lub inny. Warunek, aby nośnik był możliwy do jednoznacznej identyfikacji, dostępny do używania na powszechnych urządzeniach, możliwy do przechowywania w temp. 18-22 stopni Celsjusza i wilgotności 40-50 procent, umożliwiający wierne odczytywanie danych.

Ostatnią i najprostszą z możliwości jest wysłanie pliku bezpośrednio z programu księgowego (o ile posiada on funkcję podpisu elektronicznego).

Powyższy artykuł stanowi jedynie omówienie podstaw z zakresu JPK. Tematyka jest dość obszerna, szczególnie w kwestii struktury i informacji danych dokumentów. Zazwyczaj przygotowanie pliku spoczywa na księgowych firm, jednak są też osoby, które zajmują się tym samodzielnie. Ważne, by poznać dokładnie wszelkie wymagania, gdyż dokonując błędów w dokumencie lub nieprzesłanie go wcale, może spowodować nieprzyjemne dla nas sankcje.

Więcej przydatnych porad biznesowych znajdziesz tutaj.

Publikacja:

Zobacz również:

Straszna choroba zaatakowała maleńką Amelkę! Ratujmy jej przyszłość!...

Straszna choroba zaatakowała maleńką Amelkę! Ratujmy jej przyszłość!...

Rząd wprowadzi zachętę do dalszej pracy....

Rząd wprowadzi zachętę do dalszej pracy....

Polacy masowo się zbroją. Jak zdobyć broń? ...

Polacy masowo się zbroją. Jak zdobyć broń? ...

Kryzys wśród dzieci i młodzieży: wzrost liczby samobójstw i brak wspar...

Kryzys wśród dzieci i młodzieży: wzrost liczby samobójstw i brak wspar...

Dzisiaj nie wolno jeść mięsa. Rozpoczyna się 40-dniowy post ...

Dzisiaj nie wolno jeść mięsa. Rozpoczyna się 40-dniowy post ...

Za zimny napój latem zapłacimy więcej ...

Za zimny napój latem zapłacimy więcej ...

Nie ma smartfonu ani służbowego maila i tak został najbogatszym Polaki...

Nie ma smartfonu ani służbowego maila i tak został najbogatszym Polaki...

Unia zamierza wprowadzić robaki do kuchni ...

Unia zamierza wprowadzić robaki do kuchni ...

Napisz komentarz

Komentujesz jako: Gość Facebook Zaloguj